コロナになってから近所のはま寿司のテイクアウトを割とよく利用していたのですが、最近すごく混んできて、受け取りも時間かかるわ、シャリはまずいわで幻滅し、回らないお寿司屋さん「や台ずし」に関心が向きました。

すると、100株購入で、3,000円分食事券+20%割引券10枚を年2回と、結構魅力的な株主優待を実施していて触手が動きました。ただ、最低投資金額が20万円程度とそれなりの金額になるため、ちょっと真剣に検討しました。

1.基本的分析

同社の出店戦略は、駅の乗降人数などを詳細に分析の上、ベットタウン駅前に安い固定費(同社のIRでは家賃比率7%台を強調しています)で早期の投資回収が見込める中小型店を展開するというものです。

そこで、コロナの影響がなかった2019年度の決算から、ざっくり1店舗当たりでどういう利益構造か計算してみました。

1店舗月当たりで470万円の売上の上、15%程度の利益率で70万円程度の利益をあげると、

全社では、本社費などがかかって営業利益率が11%で2,083百万円の利益になっていると、そんなような構造と思われました。

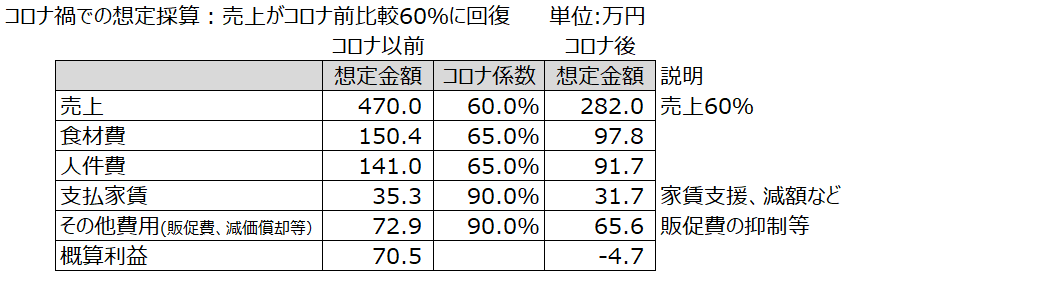

2.コロナ禍による影響分析

同社店舗は居酒屋業態のため、コロナ禍で店舗売上が大きなダメージとなっています。そこで、先ほどの1店舗月当たりの売上が半減の場合、どういった採算になるか試算してみました。

約40万の赤字となっています。では、行政の要請に応じ、休業した場合にどうなるかざっくり計算してみました。大手企業への休業補償がどうなっているかの詳細が分からないのと、自治体によって補償金額規模が違うとは思うのですが、一旦東京都の1店舗当たり1日6万円の協力金で計算してみるとこうなりました。

なんと概算利益が+112万円になってしまいます。さすがにここまで儲かるとは思いませんが、同社は低い固定費戦略が幸いし、他社繁華街立地、大型店舗より一律の休業協力金の恩恵を受けやすい構造になっています。

事実、同社都内店舗は押しなべて全店休業しています。

3.休業要請緩和時の分析

先ほど試算の通り、売上が半減だと多分同社店舗は採算割れです。しかし、緊急事態宣言が緩和され、売上が60%程度まで戻ると、その段階で損益分岐点をほぼクリアし、トントンになるのではと思われました。

無論、コロナ禍にあって、不採算店舗の撤退、経費の圧縮や恒久的な合理化、また本社費も圧縮していることが想定されるので、こちらももともと固定費の低い低重心で経営してきたことが幸いし、おそらく売上6割の戻りで黒字化する公算が高いと思います。

4.アフターコロナに向かっての期待

在宅勤務の普及により、オフィス街立地の飲食店は回復が厳しく、かつ固定費も重いため、厳しい状態がまだまだ続くと思います。たぶん本格的な回復は、インバウンドの都市観光需要回復を待つ必要があると思います。

一方同社店舗の場合は、在宅勤務後に、ちょっと飲みに出ようという際に選びやすい立地にあります。例えば、新宿にオフィスがある会社なら、従業員はそこに直結する鉄道沿線に住んでいることが多いでしょうから、いままでの会社帰りに新宿で飲むという形態から、在宅勤務後にベットダウンの同社店舗に集まるといった需要が期待されます。

5.結論

100株買いました。現在の2,000円水準の株価で優待をいただき、中期的にコロナ前の3,000~4,000円台の株価への戻りを期待できると思っています。

9月権利確定だと年末までには優待が届くと思うので、来年の正月に美味しいお鮨とお酒がいただけるのではと期待しています。

0 件のコメント:

コメントを投稿

注: コメントを投稿できるのは、このブログのメンバーだけです。