twitterにて「手取り13万」が話題になり、「貧乏サラリーマンの投資戦略」を出発点とする私の原点を感じ、シミュレーションしてみたくなりました。結果としては、

- 40歳前までの独身男性の場合、節制倹約すれば組み立てできる。ただ、この年齢以上だと、健康状態によっては医療費の負担でやや厳しくなるかもしれない

- 独身女性はやや支出が高めと想像されるが、このシミュレーションの費目の組み換えでカバーできる可能性が高い。上記同様、年齢上昇と健康状態は織り込む必要がある

想定

18歳で東京北部の区に所在する中小企業にフルタイムで就職する。職務内容はブラックほどではないものの、賃金に伸びは感じられない。手取り13万円で25歳を迎え、抜本的な立て直しを決意した。

手取り13万での生活ではあるものの、上京初期の親元の支援などで、最低限の家財道具は有しているものとする。

新生活の収支シミュレーション

2020年家計調査における単身世帯の月間支出は15万円程度となっています。対して、私の設計では、おおよそ11万円に支出をセーブできるだろうという見積もりになりました。

以下、各費目についての考察を示します。

①住宅

東京北部区から電車で45~60分圏内の駅を想定しました。例えば「取手」「上尾」などをイメージしています。

平成以降の築で駅10分圏内、1DKだと家賃は3.5万円程度となりそうです。家計調査は全国平均と思われますので、北関東エリアでも通勤圏内だと住居費はそれなりに高くなってしまいそうです。

②衣服

家計調査の支出額5千円に対して、生活を維持する衣服に倹約すれば圧縮可能と判断しました。ユニクロやスーパーの衣料品売り場にて、3つ組1,000円の下着や靴下や、シャツなどで充足することを想定しています。

③食料

実際の私の独り身の頃の食事を思い浮かべました。

- 朝は、5枚切りパン一切れにスライスチーズにコーヒーで100円程度

- 昼は、スーパーがあればかなり豪華な弁当、それがない場合はコンビニなどでやや質素なメニューで500円

- 夜は、スーパーで、鮭の切り身や納豆などを主体に、6時以降に半額の刺身などにありつければラッキー、健康のためもずくワンカップ、さらにプラスで一食当たりのお米を加味して600円計算

④酒

第三のビール+大五郎(焼酎)数杯にて、晩酌1回当たり300円で試算しました。なお、ワインなどでも、OKストアの1本300円とかありますので、概ね同じくらいでいけると思います。

なお、例えば女性でお酒をそれほどたしなまない方などは、ここの9,300円枠を別の費目に転用できると思います。

⑤家事用品

コップやお皿に加え、洗濯洗剤や単身者の調理器具は、100円ショップで十分に充足可能です。家計調査の5,300は高すぎると思います。

⑥水道 ⑦ガス ⑧電気

個別の節約努力はあり得るものの、想定が困難なため家計調査値を概ね適用しました。プロパンガスって都市ガスに比べ高いですよね。

⑨通信

家計調査値は通信と交通が一緒になっていて、内訳を調べたのですが今度は費目が細かすぎてしまうので、ざっくり言い切ることにします。

ます通信費は外出先分はsimフリー、MVNOブランドを活用すれば、3,000円も払えばかなりの容量を通信できます。

⑩交通

交通費については、週末1日のお出かけを定期のエリア内を主体とすれば、ほとんどかからないのではと想定しました。もし4万円程度のクロスバイク(自転車)を入手できれば、サイクリングがおすすめです。

⑪保険医療

この想定はかなり若い男性であるため、年1,2回風邪にかかるのを葛根湯でなおす(10包1,000円程度で毎月は使わない)、一方で半年に一回歯科の定期検診に通う(1回3,000円程度想定)で、それらをひっくるめて月平均でならすと2,000円くらいかなと想定しました。

ただ、ここの部分はたぶん年齢を重ねるごとに圧迫要因になる可能性は上がってだろうとは思います。

⑬教養娯楽

一言でいえば家計調査の1万6千円は高すぎです。生活が苦しいうちは、ブックオフで中古の漫画やゲームで賄って、運動はサイクリング、ランニングや地域の体育館に行けばよいと思います。

⑭その他

家計調査における「その他(消費支出)」には、理髪代やシャンプーなどを含んでいるようです。1,000円カットで我慢しましょう。

投資拠出

上記2支出シミュレーションでねん出した余裕資金2万円について、貯蓄に回すより、投資に回したほうが良いと考えます。

ただし、現在は世界的に株高にあり、正直あまりスタートに恵まれた時期ではない気がします。元本が減るというのは、最初はとにかくドキドキするもので、投資を始めた初期のころ大きな暴落に巻き込まれると、トラウマになってしまう可能性があるからです。

ただ、それでも5年10年という期間、高いときも安いときも毎月買い続けると取得額は平均にならされますので(ダウ・コスト平均法)、最終的な結果は、あまり心配はないと思います。

さて、選択する投資商品ですが、私は初期は高配当やJ-REITの国内ETFがいいと思います。

主な理由は、以下の通りです。

- 市場全体の暴落時にも、比較的値下がりがマイルドで済む傾向がある

- ETFは、基本的に元本を棄損するような配当は行われない

- 税引後配当利回りで3%の配当収入が望める

- 分配都度課税しないよう設計された再投資型インデックスファンドは効率がいいが、一方取り崩しにはテクニックと心理的負担がある。年2~4回ほど強制的に配当として受け取ることで、生活費の補いとして充当しやすい

- 緊急時に、2~3日で換金できる

すると、2年目にして手取りの賃金所得に加え、別途1.4万円の収入の補いを得ることができます。まだ月にならすと心もとない金額であるものの、近郊に一泊旅行に行く程度のお金になります。5年目以降になると、普通に毎月1回飲みに行けるような金額を得ることができます。

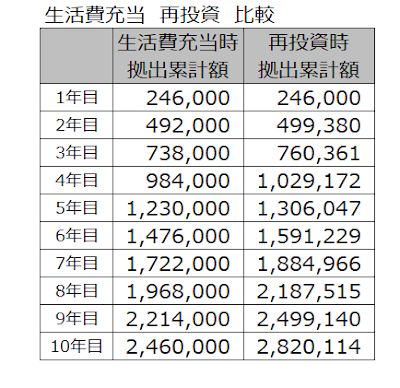

再投資した場合の例

配当金(ETFなので厳密には分配金)を、生活費に充当せず再投資に回すと、再投資型のインデックスファンドよりやや課税面の効率は劣るものの、複利効果を効かせることができます。

具体的には、元本がダウコスト平均法で横ばい、配当利回りが一貫して3%で推移した場合で、10年間の配当をすべて再投資すると、都度生活費に充当した場合に比べ40万円近く元本を育てることができます。

追伸

以上まとめたマネープランと投信戦略の組み立ては、おそらく本職のフィナンシャルプランナーならより精緻にできるかもしれません。ただ、それを忍耐強く遂行できるかは自分自身の胆力次第です。

そして、私自身がそうだったとしか言いようがないのですが、このプランを遂行できる能力は、自ずと計画性や経済的合理性の洗練といったスキルアップにつながって、労働収入が伸びたり、より有利な職場への転職の可能性が拡がります。

もし生活水準を保ちながら、手取りの月収を+2万、15万円に引き上げられたとするなら、まったく違う世界が拓けます。

0 件のコメント:

コメントを投稿

注: コメントを投稿できるのは、このブログのメンバーだけです。